Содержание:

1. Как стать банкротом физическому лицу? Условия для обращения в суд

1.1. Добровольное признание банкротом, чтобы не платить кредит

1.2. Принудительное признание банкротом

2. Как стать банкротом – пошаговая процедура для тех, кто не может рассчитаться с долгами

2.1. Как правильно составить исковое заявление о признании банкротом?

2.2. Поиск и сбор доказательств неплатежеспособности

2.3. Судебные заседания

2.4. Назначение арбитражного управляющего для ликвидации долгов гражданина

2.5. Какое имущество не подлежит реализации для выставления на торги?

3. Стать банкротом, чтобы не платить кредит: плюсы и минусы

Стать банкротом – стыд или реальный выход из проблемной ситуации?

Взять кредит очень просто, а вот вернуть его – задача не из легких. Несколько кредитных договоров в разных банках, долги по ЖКХ, страховые выплаты и другие траты, ставят человека в тупик, а любые попытки погасить задолженность, заканчиваются неудачей. Избавится одним махом от всех задолженностей, можно объявив себя неплатежеспособным.

Не стоит стесняться прохождения этой процедуры, сегодня более 70% от всего взрослого населения России имеют по два и более кредита, не считая кредитных карт и мелких займов. Каждый третий из этих людей вынужденно выходит на просрочку. Наличие задолженности не только вызывает внутренний дискомфорт, но и заставляет платить больше за каждый день просрочки.

Закон, вступивший в силу с 1 октября 2015 года, гласит о том, что каждый гражданин, который имеет просрочку по кредитам, превышающую 90 дней, имеет полное право обратиться в суд для признания себя банкротом.

Ранее эта процедура была доступна исключительно для юридических лиц, а с указанной даты доступна и для физических лиц. Это связано с ростом финансовых оборотов и долговых обязательств. Как уже было сказано ранее, такая услуга, как кредит или ипотека, заставляют работать физических лиц с крупными суммами.

По открытым статистическим данным под изменение закона попадают около 600 000 россиян, это около 2% от общего числа заемщиков банков и других финансовых учреждений (например, контор, которые предоставляют микрозаймы).

В поисках ответов на вопрос, как стать банкротом физическому лицу, чтобы не платить кредит, который остался после умершего родственника, люди часто находят информацию, что сделать это невозможно. На самом деле, неплатежеспособным может быть признан даже умерший человек, если это необходимо для того, чтобы избавить его наследников от необходимости выплачивать по его финансовым обязательствам.

Как стать банкротом физическому лицу? Условия для обращения в суд

Если возникает вопрос, как стать банкротом, то сначала стоит проверить свое благосостояние на соответствие критериям:

- Наличие одной или нескольких задолженностей.

К долговым обязанностям относятся любые официальные задолженности, даже по коммунальным платежам!

Подсчитывая долг, нужно учитывать не только тело кредита, но и штрафные санкции за просрочку, если таковы имеются.

Важно! Для признания себя банкротом, физическое лицо должно иметь задолженность от 500 000 рублей. Как было сказано выше, в сумму входят все имеющиеся долговые обязательства.

- Отсутствие выплат по обязательствам на протяжении последних 90 дней.

Важным нюансом является то, что признать себя банкротом можно и с долгом меньше 500 000 рублей.

Должник имеет право подать заявление в суд на признание его банкротом и аннуляцию всех задолженностей и штрафов по ним. В этом случае, он должен будет доказать свою неплатежеспособность. То есть, предоставить документы или иные доказательства, которые показывают, что суммы его доходов недостаточно для покрытия долгов.

Добровольное признание банкротом, чтобы не платить кредит

Отвечая на вопрос, как стать банкротом физическому лицу, чтобы не платить кредит, следует обратиться к рекомендациям юристом.

По многочисленной практике, должнику необходимо самостоятельно обратиться в арбитраж с соответствующим исковым заявлением, форма которого предусмотрена законом. Такая процедура возможна при любой сумме долга, но гражданин должен доказать, что выплата по одному из кредитов, сделает невозможной оплату всех остальных. В остальном, такая процедура не отличается от принудительного признания должника неплатежеспособным.

Принудительное признание банкротом

Чем она отличается от добровольной? Только тем, что в суд обращаетесь в этом случае не вы, а лицо, которому вы должны деньги.

Интерес лица в том, чтобы отсудить хотя бы часть своих средств.

Как стать банкротом – пошаговая процедура для тех, кто не может рассчитаться с долгами

И в добровольном, и в принудительном порядке присвоения такого статуса, решение о признании банкротом принимает исключительно арбитражный суд. Быстро решить эту проблему не получится, процедура банкротства занимает от 3 до 7 месяцев.

Поэтапно, банкротство можно представить следующим образом:

- Составление иска о признании банкротом и направление его в арбитражный суд, который обслуживает территорию, на которой постоянно проживает должник. Также заявление можно адресовать в арбитраж, под юрисдикцией которого, находится большая часть финансовых учреждений, перед которыми у гражданина образовалась задолженность.

- Поиск и сбор доказательств неплатежеспособности.

- Судебные заседания.

- Назначение арбитражного управляющего.

Для защиты своих интересов, можно нанять адвоката или представлять себя в суде самостоятельно.

Как правильно составить исковое заявление о признании банкротом?

Составить такое заявление довольно просто, в нем указываются следующие ведомости:

- полное название и адрес суда, который будет рассматривать иск;

- анкетные данные заявителя, с указанием места проживания, паспортных данных;

- обязательной является фраза «Прошу признать___ (Ф.И.О. заявителя)___ банкротом»;

- следует указать перечень кредитных или иных обязательств, а также сумму по ним и срок просрочки выплат;

- отдельным пунктом указывается перечень доказательств, подтверждающих необходимость удовлетворения иска.

Свое заявление необходимо направить в арбитражный суд, который обслуживает территорию по месту проживания должника. Можно передать заявление лично в канцелярию суда, но в этом случае есть риск, что сотрудник суда не примет иск, ссылаясь, например, на несоблюдение полей при его написании, неразборчивый почерк или не тот оттенок пасты. При этом, при личной подаче заявления, сотрудник канцелярии даже не обязан объяснять человеку причин своего поведения и может просто не принять иск.

Во избежание таких сложностей рекомендуется направлять свое заявление почтой, с уведомлением о получении. При получении такой корреспонденции, суд обязан открыть производство по заявлению, даже в случае выявления недочетов при составлении иска, в своем решении судья зафиксирует что именно необходимо изменить.

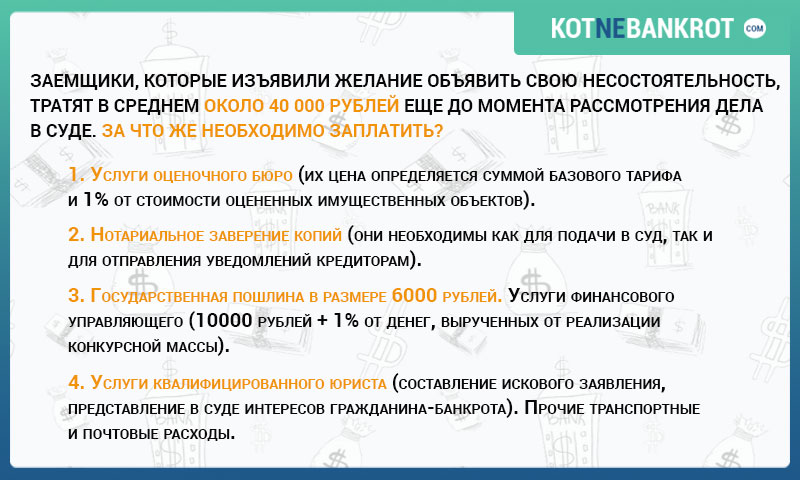

Обязательным условием принятия заявления к рассмотрению, является оплата заявителем государственной пошлины, чек об уплате прилагается к иску.

После принятия судом заявления, назначается дата первого слушания, о которой уведомляется заявитель и его кредиторы.

Поиск и сбор доказательств неплатежеспособности

Доказательства неплатежеспособности можно направить в суд сразу, как дополнение к исковому заявлению или предоставить непосредственно в судебном заседании. В первом случае сроки принятия судебного решения значительно сократятся. В суд можно подать такие документы:

- Копию паспорта и налогового номера.

- Копии договоров, на основании которых у человека возникла задолженность. Это могут быть кредитные договора, с дополнениями, извещения о начислении штрафов и пени, документы на предоставление коммунальных услуг. Желательно, перед обращением в суд получить в финансовых учреждениях справки о сумме, которую осталось выплатить по телу кредита, начисленных штрафах и дате последнего платежа.

- Справка из финансовых учреждений о депозитных счетах или вкладах, с указанием их суммы и валюты.

- Полный перечень кредиторов. Этот документ заполняется по четко определенной форме, в нем должны быть указаны полные наименования кредиторов, их юридический и физический адреса, расчетный счет, на который производятся выплаты, а также сумма долга, перед каждой организацией.

- Опись имущества должника. Этот документ также составляется в утвержденной государством форме. В нем отражается адрес имущества, его индивидуальные особенности, а также сумма последней экспертной оценки имущества.

Собрать эти документы можно самостоятельно или обратившись в юридическую фирму.

Внимание! Не забудьте о расходах при обращении в суд. Они достаточно емкие.

Судебные заседания

Выслушав стороны процесса – должника, его кредиторов, которые могут соглашаться или нет на процедуру банкротства, суд может использовать такие инструменты:

- мировое соглашение сторон;

- реструктуризация задолженности гражданина, перед каждым отдельно взятым взыскателем;

- реализация имущества банкрота.

Итак, мировое соглашение – добровольная сделка между должником и кредитором, когда они самостоятельно (без вмешательства суда) договорились о порядке погашения долга. Многие банки, стараются вообще избегать судебных споров с клиентами, поэтому предлагают финансовые акции – заплатить текущий взнос, после чего будет списана вся сумма штрафных санкций. Кроме того, один из банков может предложить заявителю новый кредит, с отсрочкой первой выплаты в течение года. Этих денег человеку должно хватить на погашение кредитных обязательств по другим договорам. Также финансовые учреждения могут предложить заявителю выкуп долга – один из банков заберет все его долги и создаст ему удобный график выплат, обеспечит низкую процентную ставку по кредиту. Если стороны пришли к мировому соглашению, процедура признания человека банкротом останавливается, а дело в суде закрывается.

Реструктуризация задолженности, очень похожа на предыдущее решение по своей специфике. Суд предлагает сторонам прийти к общему решению проблемы, изменив график выплат по кредиту и снизив процентную ставку. Должник должен будет заплатить все штрафы и другие начисления, которые после реструктуризации станут частью тела кредита.

Например, у гражданина есть долговая обязанность в размере 9 000 000 рублей в связи с просрочкой выплат, у него накопились штрафы, и теперь он имеет долг 10 000 000 (штрафы составили 1 000 000)

После проведения процедуры реструктуризации, долг истца составит 10 000 000 и проценты он будет оплачивать именно от этой суммы.

Как видите, в этом случае происходит процесс избавления от формальностей, что по сути не меняет ситуацию, а лишь немного ее урегулирует.

Реализация имущества – крайняя мера завершения процедуры банкротства не только физического лица, но и юридического. Предполагается выявление имущества, которое есть у должника, его экспертная оценка и реализация на торгах, в счет погашения долга.

Торги по банкротству – очень интересное направление, которое заслуживает отдельного внимания. Именно поэтому мы посвятили этой теме статью. Рассказали о том, как проходит процесс и как на этом можно заработать.

Читайте подробнее тут >>> Заработок на торгах по банкротству

Назначение арбитражного управляющего для ликвидации долгов гражданина

Арбитражный управляющий – официальное лицо, которое назначается на основании решения суда и занимается процедурой банкротства лица.

Изначально, управляющий составляет полный список кредиторов, для чего, размешает в официальных изданиях информацию о том, что начата процедура банкротства в отношении конкретного физического лица. Для кредиторов установлен срок предъявления претензий, в случае не обращения кредитора к управляющему, он считается таким, что не имеет претензий.

После формирования списка должников, арбитражный управляющий составляет перечень того имущества и доходов, которые есть в распоряжении должника. Для этого он делает запросы в соответствующие инстанции, а затем, обращается за экспертной оценкой стоимости этого имущества.

Какое имущество не подлежит реализации для выставления на торги?

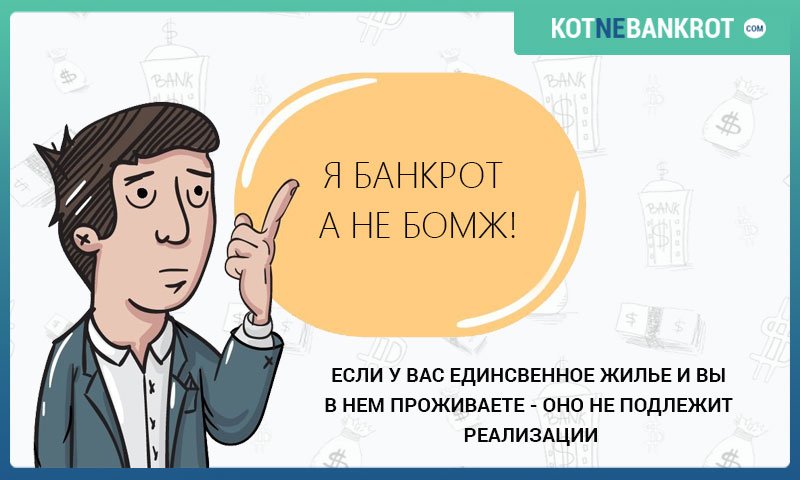

Государство все же позаботилось о том, чтобы должник попросту не превратился в бомжа после процедуры банкротства, а потому предусмотрел список имущества, которое не подлежит реализации.

Сюда относится доход человека, который равен или ниже прожиточного минимума, установленного на первое января текущего года, а также жилье, в котором проживает должник и члены его семьи. Имеется ввиду та жилплощадь, которая является единственным местом жительства для должника. Полный перечень имущества, которое не подлежит реализации предусмотрен законом.

Если суммы реализованного имущества недостаточно для удовлетворения требований всех кредиторов, каждый из них получает процент от суммы.

И наконец, после полного окончания процедуры банкротства и, соответственно, реализации имущества, у человека не остается никаких долгов, кроме обязательных налоговых выплат.

Стать банкротом, чтобы не платить кредит: плюсы и минусы

Сейчас государство активно предлагает нерадивым должникам выход из долговой ямы – получение статуса банкрота, который избавит от всех проблем и позволит начать жизнь с чистого листа. Прежде чем решиться на такой серьезный шаг, стоит тщательно взвесить все «за» и «против».

Итак, плюсы приобретения статуса банкрота, очевидны:

- прекращаются все исполнительные производства, по решениям суда о неуплате задолженности;

- с момента признания банкротом, с гражданина списываются все долги – то есть, можно снова не бояться брать трубку, коллекторы уж точно звонить перестанут;

- списываются все штрафы и пеня.

Вроде бы все прекрасно, но на самом деле, есть очень много подводных камней.

Во-первых, как говорилось ранее, банки редко самостоятельно обращаются в суд, за взысканием задолженности, а значит далеко не факт, что они сделают это сейчас.

Во-вторых, процедуру банкротства логичнее применять только в том случае, если у человека действительно нет ни собственного жилья, ни транспорта, ни дохода. В этом случае – да, процедура банкротства поможет встать на ноги и начать жизнь заново. Во всех остальных случаях – человек потеряет очень большие деньги.

Для примера – у гражданина есть квартира в центре города, но без ремонта, дорогостоящей мебели и техники. Сам человек проживает в общежитии и имеет постоянный доход от того, что сдает квартиру посуточно для приезжих. В дальнейшем, человек решается на процедуру признания его неплатежеспособным, и, соответственно лишается этой квартиры. При этом, приглашенный эксперт оценил квартиру в 30 000 долларов, из-за ее неопрятного вида, хотя на самом деле ее цена 150 000 долларов. Если бы человек сам продал эту квартиру, ему бы хватило и на погашение задолженности, и на приобретение жилья на окраине.

Есть и другие минусы признания банкротом:

- лишение прав на движимое и недвижимое имущество, которое выставлено на реализацию;

- три года запрещено занимать любую должность в органах управления юридическим лицом;

- на протяжении пяти лет, человек обязан уведомлять финансовые учреждения о том, что он был не в состоянии платить по своим счетам (при оформлении кредита или займа);

- в некоторых случаях (на усмотрение суда) – запрет выезда за границу.

Взвесив все «за» и «против», человек сам определит – стоит ли ему обращаться в суд с заявлением о назначении арбитражного управляющего или лучше разобраться с долгами самостоятельно.

Стать банкротом физическому лицу чтобы не платить кредит – отличное решение, но только если взвесить все за и против, которые индивидуальны у каждого человека.

Желаем Вам успехов!