Более 60% экономически активного населения пользуются кредитными продуктами. Львиная доля из них припадает на ипотечное финансирование. Однако статистика показывает – вместе с объемом кредитования растет число просроченных займов. Перед многими заемщиками встает угроза потери ипотечной недвижимости и признание должника банкротом. Как выбраться из долговой ямы и не утратить жилье?

Содержание:

1. Ипотека и банкротство физического лица: законодательная база

2. Выгоды должника при признании его несостоятельности

3. Попытки избежать банкротства: альтернативные решения

4. Поэтапная процедура санации физлица при ипотеке

4.1. Оценка рисков и принятие решения

4.2. Организационные моменты: стоимость и сроки процедуры банкротства

4.3. Подготовка документов и подача заявления

4.4. Производство в суде

5. Банкротство и ипотека: как сохранить квартиру и избавиться от долгов

5.1. Задолженность по ипотеке отсутствует

5.2. Долги по ипотеке – реструктуризация долга

5.3. Заключение мирового соглашения

5.4. Банкротство и ипотека с несовершеннолетними

6. Реализация жилья – крайняя мера погашения долга

7. Последствия процедуры банкротства для участников спора

8. Судебная практика и советы юристов

Ипотека и банкротство физического лица: законодательная база

Правовые отношения между ипотечным должником и кредитором регулируются нормативными актами: Гражданским процессуальным кодексом, Законами «Об ипотеке» и «О несостоятельности (банкротстве)». Последний документ начал действовать с 2015 года, позволяя физлицам официально объявить о своей неплатежеспособности, имея основания и доказательства плохого финансового состояния.

Государство дало право обычным гражданам официально заявлять о банкротстве. Такое решение продиктовано ростом закредитованности населения, осложнением финансовой ситуации и, как результат, – увеличением объема просроченных займов. Закон о банкротстве ставит отношения должника и банков в правовое поле, давая обоим субъектам больше маневренности в решении проблемы.

Основные постулаты правового документа о несостоятельности заемщика-физлица:

- Признание банкротом возможно, если суммарная сумма долгов по всем обязательства составляет не меньше 500 тыс. р. Однако если цена имущества, принадлежащего должнику меньше оговоренной величины, то процедура инициации о несостоятельности возможна.

- Суд выносит решение о несостоятельности должника, если тот доказал объективность причин, повлекших финансовый крах. К веским обстоятельствам относятся: утрата работы не по вине заемщика, тяжелая болезнь должника или члена семьи, форс-мажор (авария, пожар и пр.).

- К рассмотрению принимают иски, если срок просроченной задолженности не менее 3-х месяцев.

Однако процедура банкротства намерено усложнена и не доступна многим гражданам с финансовой стороны. Финансовые затраты включают расчет с управляющим – от 25 000 рублей публикацию в Федреестре и издании «Коммерсант» – порядка 15 000 рублей + другие расходы.

В 2018 году финансовое бремя несколько снизилось – пошлину за подачу заявки на признание несостоятельности урезали с 6 тыс. р. до 300 р.

На заметку. В планах правительства – ввод упрощенной схемы банкротства для лиц с невыплаченными обязательствами в пределах 900 тыс. р. Предположительно, санация физлица будет осуществляться в сжатые сроки, без участия управляющего финансиста. Единственно возможное решение вопроса – реструктуризация займа, продажа имущества по облегченной процедуре исключена.

Выгоды должника при признании его несостоятельности

Объявление должника банкротом не аннулирует его обязательств перед банком и автоматически не избавляет его от финансового бремени. Процедуру стоит рассматривать, как возможность возврата остатка долга на более выгодных условиях.

Важно! Арбитражный суд изначально анализирует возможность реструктуризации займа или подписания мирового соглашения между сторонами. Продажа имущества – крайний шаг, если все попытки возврата средств себя исчерпали

Процедура обращения с залоговой недвижимостью при банкротстве мало чем отличается от действий при взыскании долга кредитором в судебном порядке. Однако для должника есть ряд существенных преимуществ, если его главная цель – сохранение жилья в собственности. Выгоды физлица:

- Принятие заявления судом и инициирование санации приостанавливает другие исполнительные производства, начатые банком для взыскания долга. Заемщик получает дополнительное время для решения вопроса.

- Крупные банки иногда идут на уступки, предлагая неплохие условия в рамках мирового соглашения.

- Подача заявления на несостоятельность часто заставляет финансистов пересмотреть кредитную политику и провести реструктуризацию проблемной ипотеки. Признание клиента банкротом – длительный процесс, поэтому кредиторы изыскивают возможность и меняют график погашения займа.

Важно! На время судебного разбирательства, период погашения реструктуризованной ипотеки статус жилья сохраняется. Заемщик остается собственником недвижимости без права ее самостоятельной продажи

Попытки избежать банкротства: альтернативные решения

Принимать решение о подачи документов на банкротство целесообразно после того, как предприняты все меры по досудебному урегулированию. Во-первых, официальное признание неплатежеспособности имеет и ряд последствий для должника, во-вторых, эта процедура не дешевая, а в-третьих – при принятии решения, суд учитывает старания заемщика по выходу из долговой ямы.

Возможные пути погашения ипотеки в обход банкротства:

- Кредитные каникулы. Оптимальный вариант для заемщика при временных трудностях – запрос в банк на предоставление отсрочки по нескольким платежам. Такая возможность иногда прописывается в кредитном договоре – в период «кредитных каникул» клиент уплачивает только проценты, а «тело» займа распределяется на остальные платежи, как вариант – увеличивается срок погашения. Недостатки программы: ограниченность льготного периода, реализация далеко не всеми банками.

- Рефинансирование займа. Возможность пересчета ипотеки под меньший процент. Многие банки в погоне за клиентами готовы перекредитовать заем на более выгодных условиях. Такой вариант проще реализовать до появления просрочек, так как большинство крупных представителей банковского сектора при рефинансировании ипотеки обращают внимание на кредитную репутацию. Разница в процентах может достигать – 10%.

- Реструктуризация кредита. Проводится банком – держателем залогового имущества. Кредитор изменяет график погашения долга, исходя из текущих доходов заемщика. Как правило, реструктуризация сводится к пролонгации срока возврата. При определенных обстоятельствах банк может списать начисленные штрафы, пени.

- Рассрочка через АИЖК. Получить господдержку через АИЖК в сложной ситуации смогут ветераны боевых действий, семьи с детьми, другие льготные категории заемщиков. За должника государство может оплатить до 1,5 млн р. (до 20%) задолженности. Списание осуществляется единоразовым взносом или в счет сокращения ежемесячных платежей.

Эти меры помогут сохранить жилье и выйти из череды просрочек. Если необходимости в сохранении залогового имущества нет, можно предложить банку самостоятельно подыскать клиента на покупку недвижимости. Разница между ценой продажи и суммой долга возвращается должнику. При таком варианте условия реализации более выгодны, чем при процедуре банкротства или принудительном взимании залога.

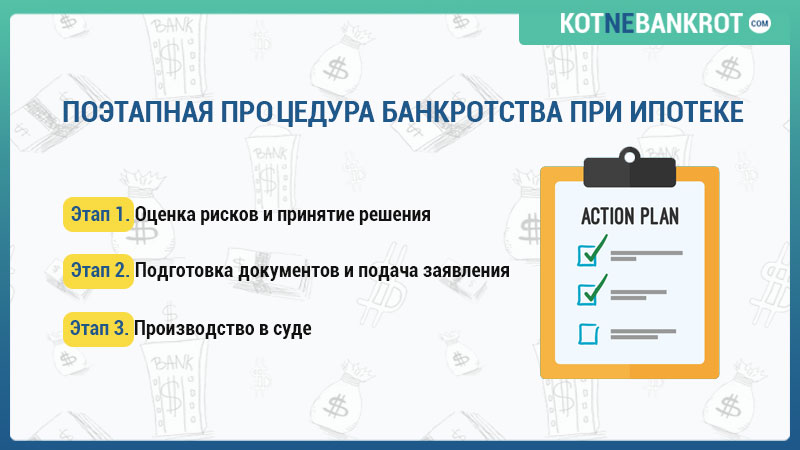

Поэтапная процедура санации физлица при ипотеке

Понимая схему банкротства, стоимость и нюансы судебного процесса, будет проще принять решение о необходимости такого шага. Весь путь можно пройти самостоятельно, но лучше заручиться поддержкой опытного в этом вопросе юриста.

Оценка рисков и принятие решения

Необходимо понимать, что если в реструктуризации должнику будет отказано, он рискует остаться без нажитого имущества. Деньги от его продажи направляются на погашение текущих обязательств и начисленных штрафов.

Чем рискует лицо, признанное банкротом:

- движимым имуществом: автомобилями, яхтами, мебелью, бытовой техникой и предметами роскоши, если их цена свыше 50 тыс. р.;

- недвижимостью;

- залоговым имуществом.

Важно! Под угрозой оказывается практически все имущество, зарегистрированное на должника, а также на супруга/супругу, если оно приобретено в браке

Некоторые пытаются хитрить и перед подачей заявления на банкротство переписывают все свое имущество, которое могут списать на родственников. Нельзя сказать, что это не работает, но нужно все тщательно продумать. Очень велика вероятность того (большая судебная практика), что все совершенные сделки за предшествующие три года могут быть отменены судом.

Согласно ГПК РФ при банкротстве с физлиц не имеют права взыскивать:

- личные вещи, предметы быта;

- мебель стоимостью до 50 тыс. р.;

- транспортные средства инвалидов;

- единственное жилье, земельные участки, исключение – недвижимость в собственности;

- имущество, используемое должником для трудовой деятельности, получения дохода.

Если в собственности ценного имущества нет, или не жалко его потерять, то надо рассчитать целесообразность санации.

Организационные моменты: стоимость и сроки процедуры банкротства

Исходя из судебной практики, средняя цена проведения одной санации обойдется физлицу в 40-45 тыс. р. В стоимость включено вознаграждение финансового управляющего (минимум – 25 тыс. р.), публикации в СМИ, госпошлина, выписки из госреестров и почтовые расходы. Если к процессу будет привлечен юрист, то цена банкротства возрастет.

В среднем, срок судебного производства затягивается на год. На сбор документов может уйти до 3-х месяцев, назначение судебного процесса занимает около месяца, реализация имущества – порядка 8 месяцев. При согласовании реструктуризации на возврат долга отводится три года.

На заметку. Процедура может затянуться, и вероятность этого высока, если последние три года должник совершал сделки по отчуждению имущества. Заключал договора дарения, купли-продажи, раздел имущества между супругами могут быть оспорены финансовым управляющим или кредитором. Чтобы избежать этого, следует выждать более длительный срок, чтобы сделки не были учтены за счет срока давности. Или другой вариант – заключить сделки с не близкими родственниками или друзьями, в которых вы уверены.

Подготовка документов и подача заявления

Закон о банкротстве физлиц предполагает подачу целого ряда документов:

- Удостоверение личности. В эту категорию входят: паспорт, свидетельства о браке, брачный контракт, документы на детей, иждивенцев на попечении должника.

- Государственная регистрация физлица. Предоставляется ИНН, справка о СНИПС, документы о регистрации/отсутствии ИП.

- Документы о финансовом состоянии должника. Справка о доходах, выписки из банков о депозитных, текущих счетах за три года, о денежных переводах, копии трудовой книги. При необходимости – подтверждение статуса безработного. Документы на имеющееся имущество, в том числе залоговое.

- Кредитная документация. Договора по всем текущим кредитам, банковские выписки, подтверждающие размер долга, сумму начисленных/уплаченных штрафов.

- Объяснение причин ухудшения платежеспособности. К этой группе можно отнести: медицинские справки, документы об инвалидности, выписки о снижении зарплаты или увольнении.

Полный пакет документов с заявлением подаются в местный Арбитражный суд. Бумаги можно отправить почтой, а заявку заполнить онлайн на сайте Арбитража. Как вариант, воспользоваться представителем, составив на него нотариальную доверенность.

В заявлении о банкротстве ходатайствующий указывает:

- Шапка документа: наименование суда, данные заявителя, перечень кредиторов.

- Основная часть: описание сложившейся ситуации с указанием общего долга перед всеми займодавцами, период возникновения просрочки, причины резкого ухудшения платежеспособности. В этой части надо проинформировать суд о попытках урегулирования проблемного долга, подкрепив слова письменным отказом банка в реструктуризации. Надо перечислить все имущество в собственности, указать размер дохода и остатки денег на банковских счетах.

- Резолютивная часть. Прописывается конкретная просьба на признание гражданина банкротом.

- Перечень прилагаемых документов.

Производство в суде

Копию искового заявления отсылают ко всем кредиторам. Должник вносит на депозитный счет суда сумму для оплаты работы управляющего на первом этапе и перечисляет государственную пошлину. Все чеки надо сохранять.

На время судебного производства на все имущество заявителя накладывается арест, соответствующее уведомление получает должник и его оппоненты-кредиторы. Под арестом оказываются и счета, в том числе, зарплатные.

Совет. На содержание по отдельному запросу можно получить не более 10 тыс. р., поэтому лучше заранее позаботиться о переводе расчетов в «наличное поле»

При признании гражданина банкротом возможна одна из трех мер:

- мировое соглашение;

- реструктуризация ссуды;

- реализация имущества.

После объявления о несостоятельности физлица можно подать запрос приставам о прекращении исполнительного производства, если оно было ранее инициировано кредиторами. Дальнейшее развитие событий зависит от вынесенного Арбитражем решения.

Банкротство и ипотека: как сохранить квартиру и избавиться от долгов

Вердикт относительно дальнейшей судьбы залогового жилья зависит от ряда факторов: наличия просрочек по ипотеке, лояльности кредитора, наличия другого имущества и первоначальных условий выдачи ссуды. Исходя из судебной практики, можно выделить некоторые типовые ситуации.

Задолженность по ипотеке отсутствует

Несмотря на значительную закредитованность объем просроБченных ипотек заметно ниже, чем по другим кредитным продуктам. Боясь лишиться жилья, население в первую очередь оплачивает ипотечные взносы, а уже потом – погашает автокредиты, потребы и кредитные карты.

Поэтому очень распространены ситуации, когда долги по потребительским ссудам превышают 500 тыс. р. и должник вправе претендовать на статус банкрота. Однако некоторые юристы не советуют инициировать процесс несостоятельности из опасения утраты жилья.

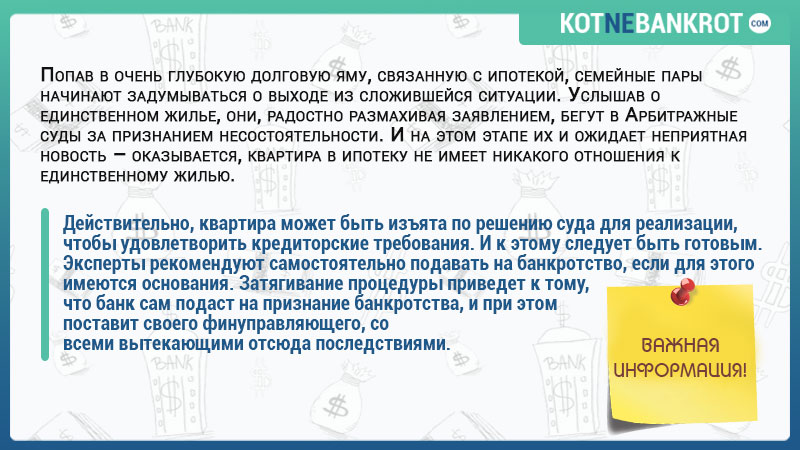

На деле ситуация отличается. Несмотря на оговорку об отчуждении залоговой недвижимости в счет погашения долгов, банк не вправе забрать жилье, если заемщик в полной мере выполняет взятые на себя обязательства. Эта норма прописана в ст. 50 закона «Об ипотеке». Тем более, на получение возмещения от продажи залога не вправе претендовать другие кредиторы.

Важно! Если ипотека без просрочек, но есть другие долги свыше 500 тыс. р., то можно обращаться за признанием банкротства. Есть возможность избавиться от долговых обязательств и продолжать выплату по жилищному кредиту

Некоторые рискуют и идут на хитрость – для погашения ипотеки набирают потребительские займы. После расчетов с жилищным кредитором попадают в долговую яму по беззалоговым ссудам и объявляют себя банкротом. Если выкупленный дом, квартира являются единственным жильем, то недвижимость имеет иммунитет на взыскание. Однако подобные махинации чреваты потерей другого имущества и испорченной кредитной историей.

Долги по ипотеке – реструктуризация долга

Суд в одностороннем порядке, без согласия банка, может назначить реструктуризацию текущей задолженности по ипотеке. Процедура возможна при выполнении ряда условий:

- у заемщика отсутствует непогашенная судимость по преступлениям экономического характера;

- наличие дохода, достаточного для оплаты «обновленных» платежей и проживания;

- за последние восемь лет реструктуризация не проводилась, а должник в предшествующую пятилетку не признавался банкротом.

Заявитель и кредитор могут предложить собственные варианты погашения, окончательный выбор за кредитным собранием. Важное условие реструктуризации – погашение возникших долгов в течение трех лет. Изменения могут касаться снижения платежа и штрафов, пересмотра договора по более выгодным условиям.

Дополнительные преимущества введения реструктуризации:

- остановка начисления пени, штрафных санкций;

- запрет банкирам названивать должнику – оплату контролирует управляющий;

- мораторий на удовлетворение претензий кредиторов;

- возможность активации «долговых каникул» в пределах 4-х месяцев;

- остановка исполнительных дел, кроме долгов по алиментам.

Заключение мирового соглашения

Независимо от стадии судебного производства стороны могут подписать компромиссный договор. Новация подразумевает внесения изменений в порядок возврата долга, перерасчет процентов, пересмотр графика. По сути, это та же реструктуризация, но на более «мягких» условиях: требования к доходу лояльны, срок возврата может составлять более трех лет.

Преимущества мирового соглашения для заявителя очевидны:

- сохранение имущества в собственности;

- экономия на судебных издержках;

- возможность закрыть долги.

Банки часто идут на такой шаг, не желая затягивать судебный процесс. Вторая причина – у клиента нет ценного имущества, а ипотечную недвижимость продать не удастся – отсутствует долг по ипотеке или доля жилья принадлежит несовершеннолетнему.

Банкротство и ипотека с несовершеннолетними

Исход решения зависит от того, принадлежит ли ребенку доля залоговой недвижимости. Возможно два варианта:

- Ипотека с материнским капиталом. Популярная государственная программа кредитования молодых семей никоим образом не защищает права детей при банкротстве их родителей. При заключении договора, заемщик обязуется выделить ребенку долю только после полного расчета с банком. А значит, на момент принятия решения о реализации ипотечного жилья, формально дети не являются собственниками – права кредитора законодательно признаны первоочередными.

- Прописаны несовершеннолетние. Для реализации ипотеки с долевым участием или пропиской несовершеннолетнего могут возникнуть сложности. Такая сделка требует одобрения органов опеки, которое они вряд ли выдадут.

Совет. К судебным спорам по реализации ипотеки с материнским капиталом надо привлекать органы опеки. Иногда суды идут на уступки и принимают решение о принудительном выделении долевой собственности детям

Как правило, на одного ребенка приходится порядка 8%, но это дает им право или их представителям (родителям) первоочередного выкупа залоговой недвижимости.

Реализация жилья – крайняя мера погашения долга

Если договоренность об урегулировании не достигнута или должник нарушил условия соглашения, реструктуризации, то приступают к реализации имущества. Этот этап не должен занимать более полугода.

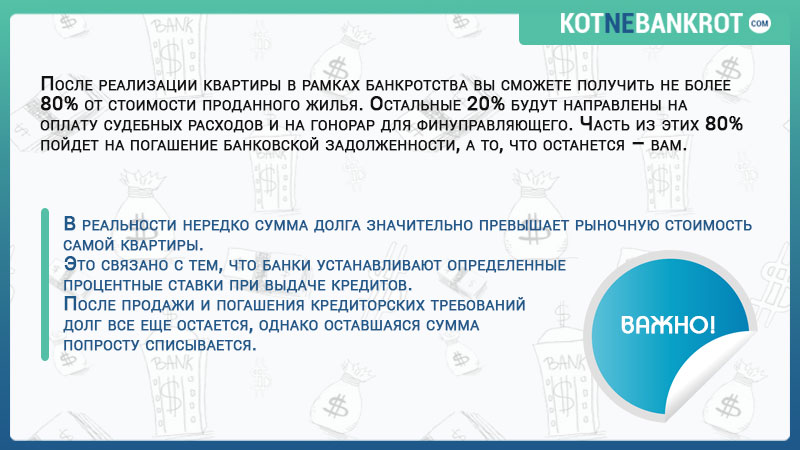

Финансовый управляющий проводит оценку залога, формирует список имущества к продаже и назначает торги. Реализация может проходить в несколько этапов, на каждом из которых стоимость лота постепенно снижается. Все что не продалось возвращается банкроту.

Воспользовавшись правом первоочередного выкупа, есть возможность вернуть обратно собственное жилье по цене ниже рыночной. Некоторые прибегают к частным займам и выкупают недвижимость.

Вырученные средства перечисляют кредиторам, остаток невыплаченных долгов списывают, а процедуру банкротства относительно физлица прекращают.

Последствия процедуры банкротства для участников спора

Надо быть готовым, что кроме реализации имущества должник будет иметь некоторые негативные последствия:

- запрет на регистрацию бизнеса, занимание управляющих должностей – 3 года;

- табу на покупку акций, долей в ООО;

- необходимость в течение пяти лет сообщать о банкротстве при обращении в банк/МФО за кредитом;

- возможный ввод временного запрета на выезд из РФ;

- аннулирование лицензий, разрешений, предпринимательского статуса;

- есть риск признания недействительными безвозмездные сделки на предмет отчуждения собственности должника, заключенные за последние три года.

Определенные финансовые ограничения коснутся и родственников, находящихся на иждивении банкрота. Физлицу придется часть дохода перенаправлять в счет возврата долгов, что стеснит семью в деньгах.

Судебная практика и советы юристов

Решая, обращаться в суд, следует сопоставить все аргументы за и против. Оптимальный вариант – проконсультироваться с юристом, оценить риски утраты жилья и стоимость возможной процедуры банкротства. В некоторых ситуациях не стоит держаться всеми силами за квартиру со шлейфом долгом, иногда ее цена превышает в 2-3 раза рыночную стоимость.

Когда ситуация небезнадежна и законодательно, ипотеку забрать нельзя, можно подавать заявление на банкротство и списание текущих долгов по другим займам. Однако нередко должники сталкиваются с ситуацией, что залоговая недвижимость попадает в конкурсную массу – объекты к реализации. В таких случаях необходимо подавать ходатайство об изъятии ипотечного залога из списка.

Такая ситуация – некомпетентность финансового управляющего. Контроль за процессом лучше доверить юристу, так как неграмотное составление документов может повлечь не только потерю жилья, но и отказ в списании долгов.

Практические рекомендации физлицам, решившимся на банкротство:

- В наличии должно быть какое-либо имущество. При отсутствии дохода для проведения реструктуризации или имущества для продажи, процедура санации может быть приостановлена. По мнению суда, полное отсутствие имущества говорит о преднамеренном банкротстве.

- Подавая сведения о финансовом состоянии скрывать доходы и имущественные права нельзя. При выявлении несоответствий ходатайствующее лицо признается недобросовестным должником – в списании обязательств отказывают.

- Нетрудоустроенному заявителю перед обращением в суд желательно зарегистрироваться в Центре занятости.

Проблемы с ипотечными долгами лучше решать, не доводя дело до обращения в судебные инстанции. Компромисс с кредитором поможет сохранить недвижимость в собственности, избежать лишних расходов и исправить репутацию заемщика.

Также рекомендуем почитать