Банкротом никто не хочет становиться. Однако в некоторых ситуациях банкротство физических лиц является экономически более выгодным решением, чем продолжение попыток восстановить свою платежеспособность. Конечно, в положении банкрота мало хорошего, однако хотя бы долги прекратят расти с геометрической прогрессией.

Механизм банкротства физлиц заработал с 2015 года, но до сих пор россияне пользуются им весьма неохотно. То ли в силу своей неосведомленности относительно процедуры проведения, то ли по причине незнания, что такая процедура вообще существует и с ее помощью можно «погасить» существующие долги. Поэтому специально для читателей нашего портала был подготовлен материал, в котором освещаются преимущества и недостатки банкротства физических лиц, а также – пошаговая инструкция для тех, кто решил воспользоваться данной процедурой. Принять окончательное решение вам помогут отзывы прошедших процедуру банкротство физических лиц, собранные на различных форумах.

О том, стоит ли проходить процедуру банкротства, смотрите видео:

Содержание:

1. Какими последствиями чревато банкротство физических лиц?

1.1 Последствия процедуры банкротства для должника

1.2 Последствия банкротства физического лица для кредитора2. В каких случаях возможно банкротство физических лиц в 2018 году?

3. Пошаговая инструкция процедуры банкротства — 5 этапов

3.1 ШАГ 1: Собираем документы — список всех необходимых бумаг

3.2 ШАГ 2: Составляем правильное заявление

3.3 ШАГ 3: Подаем в суд заявление вместе с документами

3.4 ШАГ 4: Реализуем решение суда4. Реальные отзывы прошедших процедуру банкротства (обратите внимание)

5. Расходы на процедуру банкротства

6. Заключение

Какими последствиями чревато банкротство физических лиц?

В проведении данной процедуры есть как плюсы, так и минусы. Справедливости ради стоит сделать полный обзор и тех, и других.

Обзор процедуры банкротства:

Последствия процедуры банкротства для должника

В случае признания гражданина банкрота вся его собственность реализуется с торгов, а за счет вырученных денег погашаются долги перед кредиторами. Если все будет продано, но средств все же не хватит на погашение всех долгов, долговой «остаток» прощается должнику. То есть после завершения процедуры банкротства лицо считается таким, у которого более нет долгов. С этого момента ему никто не может предъявить претензии по долгам, возникшим до момента вынесения судом решения о признании неплатежеспособным.

Банкротство физических лиц последствия для должника – положительные:

- Требования кредиторов подлежат удовлетворению только в рамках дела о банкротстве. После его закрытия претензии к банкроту уже нельзя предъявить.

- Прекращается начисление неустоек и процентов.

- Прекращают свое действие исполнительные документы по имущественным взысканиям.

Важно! Удовлетворение претензий прекращается по кредитам и обязательным платежам, однако в число последних не входят налоги, сборы и штрафы.

Однако и минусов в положении банкрота немало:

- Невозможно управлять имуществом, включенным в конкурсную массу. После открытия производства владелец больше не сможет его продавать/покупать, передавать в залог и прочее.

- Суд даже может запретить покидать пределы страны.

- Все счета и банковские карточки будут заблокированы.

- На 3 года лицо лишается права занимать должности в органах управления юридических лиц.

- В течение 5 лет с признания неплатежеспособности вам скорее всего не удастся взять кредит или займ, поскольку об этом факте придется сообщать каждому кредитному учреждению.

- В следующий раз инициировать банкротство в отношении себя банкрот сможет только через 5 лет после завершения реализации имущества.

И, конечно же, банкротство физических лиц последствия для должника имеют главный минус в том, что у вас заберут и продадут всю собственность, наложат арест на ваши счета и карточки, опишут всю мебель и драгоценности, находящиеся в доме. Но зато после этого – вы никому и ничего не должны, даже если не удастся за счет описанного имущества погасить все существующие на данный момент долги.

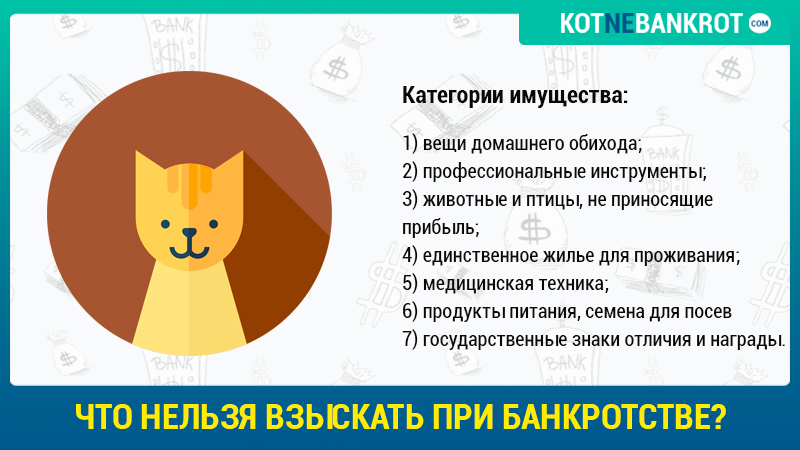

Хотя кое-что у должника все же останется. Ниже приведена таблица, на что не может быть обращено взыскание.

| Категория имущества | Конкретные примеры (законом не конкретизированы – перечислены, исходя из судебной практики) |

| 1. Вещи домашнего обихода | Предметы гигиены, кухонная посуда, одежда, постельное белье и пр. |

| 2. Инструменты, которые используются в профессиональной деятельности | Своего рода это «инструменты заработка», то есть с их использования лицо получает доход. Это могут быть строительные, музыкальные инструменты и пр. |

| 3. Животные и птицы, содержание которых не приносит прибыль | Это может быть домашняя собака или кошка. Пчелы к этой категории не относятся, так же, как и свиньи, куры, гуси и пр. |

| 4. Жилье, единственно пригодное для проживания (кроме ипотечного) | Речь идет исключительно о жилье: квартиры, дома. То есть если объект жилой недвижимости в собственности всего лишь один – его не заберут, если более одного – оставят только один. Но обратите внимание, что апартаменты, офисы, магазины не являются жильем, поэтому если в собственности нет жилой недвижимости, а только лишь коммерческая, последнюю – заберут всю. Если единственное жилье находится в ипотеке – его также конфискуют. |

| 5. Медицинская техника, оборудование, транспорт, необходимые для жизнедеятельности инвалида | Инвалидная коляска, машина, предназначенная для перевозки инвалида, костыли. |

| 6. Продукты питания, семена для посева | При этом продукты питания оставляют только в объеме, равном размеру прожиточного минимума. |

| 7. Государственные знаки отличия и награды | Призы, премии, ордена – никто не имеет права отнимать у получателя, даже если он признан неплатежеспособным |

Последствия банкротства физического лица для кредитора

Для кредиторов банкротство физических лиц через обращение в суд – последний способ вернуть свои деньги. Поэтому последствия для них, несомненно, положительные.

Однако есть определенные нюансы:

- Если у должника много кредиторов – наверняка, погасить все долги за счет имеющегося имущества не удастся, а значит, банк останется в убытке от потраченного времени и средств на судебное производство по данному делу.

- Гораздо выгоднее банку продать долг коллекторам – так финансовое учреждение получит и то больше выгоды. Или как вариант – согласовать с самим должником план реструктуризации: таким образом, пускай в будущем, но банк получит свою прибыль, а если действовать здесь и сейчас через суд – результат будет менее выгодным.

- Кого, действительно, есть смысл «банкротить», так это бизнесменов, выступающих поручителями по своему бизнесу.

- Мелкие банки практически не инициируют банкротство своих клиентов, поскольку чтобы на должном уровне заниматься взысканием проблемной задолженности через судебные органы, нужен крупный юротдел, который они не могут себе позволить из финансовых соображений.

- Кроме того, если банки бояться навредить своей репутации – информация о громких делах по банкротству всегда широко освещается в прессе, поэтому клиенты могут опасаться сотрудничать с такими банками, учитывая опыт их «коллег по несчастью».

В виду этого процент исковых заявлений от банков в отечественных судах, желающих признать своих клиентов банкротами, крайне мало.

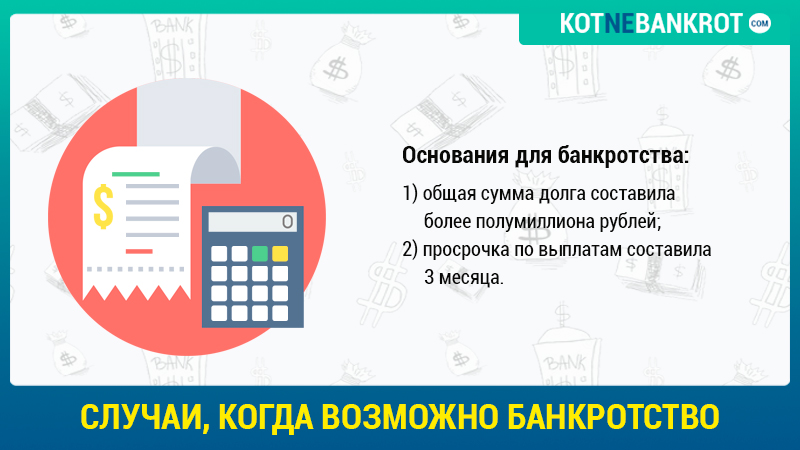

В каких случаях возможно банкротство физических лиц в 2018 году?

Собственно, для того чтобы инициировать процедуру признания неплатежеспособности, достаточно всего лишь 2-х оснований:

- Общая сумма долга составила более полумиллиона рублей. Здесь имеются в виду все возможные долги: по налогам, кредитам, займам (в том числе и у физических лиц, а не только МФО).

- Просрочка по выплатам составила 3 месяца.

Правом подачи такого иска обладают:

- Должник.

- Кредитор.

- Уполномоченный орган (налоговая и пр).

При чем должник наделен не только правом, но и обязанностью подать такой иск в следующем случае. Если погашение долга перед одним или несколькими кредиторами приведет к невозможности выполнения других долговых обязательств, если их сумма превышает 500 тыс. руб.

Должник обязан обратиться в суд в течение 30 дней, когда он узнал или мог узнать об этом.

Если он нарушит это правило, судья может наложить штраф. Однако момент отсчета данного срока весьма относителен, поэтому факт того, что должник «знал или мог знать», судье придется мотивировано обосновать в решении. Поскольку это довольно сложно, штрафы на практике применяются крайне редко.

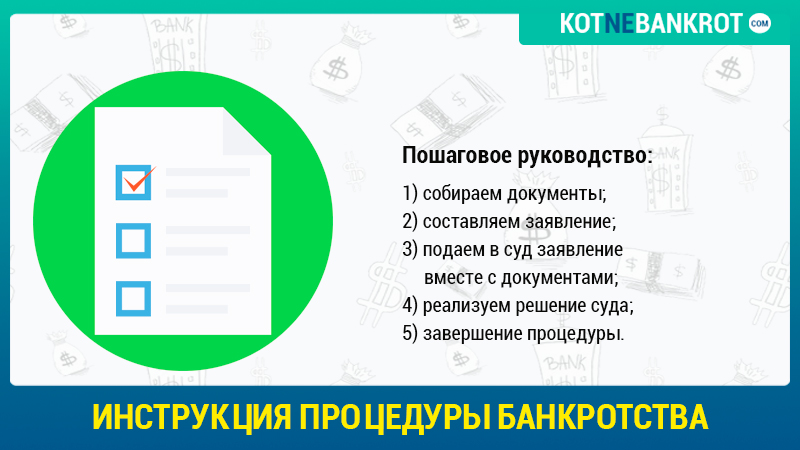

Пошаговая инструкция процедуры банкротства — 5 этапов

Сама по себе процесс довольно длительный. Минимальный срок проведения – 9 месяцев. Однако если будут иметь место процедурные нарушения, потребуется еще дополнительное время на их устранение. Чтобы этого избежать и провести банкротство физического лица максимально быстро, придерживайтесь пошаговой инструкцией ниже. Ниже представлена банкротство физических лиц пошаговая инструкция.

ШАГ 1: Собираем документы — список всех необходимых бумаг

Перечень необходимых документов, которые подаются в суд вместе с заявлением, указан в п.3 ст.231.4 ФЗ «О несостоятельности (банкротстве)».

| Документ | Пояснение |

| 1. Документы, подтверждающие задолженность и неплатежеспособность | Среди них — кредитный договор, расписка, справка о доходах, выписка со счетов, справка с места работы о зарплате и пр. |

| 2. Выписка из ЕГРН | Ее нужно брать не ранее, чем за 30 дней до момента подачи в суд |

| 3. Списки кредиторов | Составляются по форме Приложения № 1 к приказу Минэкономразвития России от 5 августа 2015 г. № 530 с указанием ФИО, адреса, размера долга. |

| 4. Опись имущества | В нее следует включать и залоговое имущество. Составляется по форме Приложения № 2 того же указа. |

| 5. Копии документов на право собственности | В отношении имущества и объектов интеллектуальной собственности. |

| 6. Копии документов о сделках за последние 3 года | В отношении недвижимости, ценных бумаг, долей в уставном капитале, транспортных средств и иных сделок на сумму свыше 300 тыс. руб. |

| 7. Выписка из реестра акционеров | Если у должника есть акции юридического лица. |

| 8. Сведения о доходах и налогах | Необходимо взять справку в налоговой инспекции о состоянии расчетов по налогам, сборам, пеням и пр. за 3 года. |

| 9. Справки из банков об открытых счетах и выписки об их состоянии | Также за трехлетний период. |

| 10. Копия СНИЛС и сведения о состоянии лицевого счета | – |

| 11. Постановление из службы занятости | Если физлицо стоит на учете как безработный. |

| 12. Копия ИНН | – |

| 13. Копия свидетельства о заключении/расторжении брака | – |

| 14. Копия брачного договора | Составляется не всегда, но если есть – необходимо приложить к иску. |

| 15. Копия постановления суда о разделе имущества супругов, находящихся в браке | Поделить собственность супруги вправе даже без развода, продолжая состоять в браке. Если постановление выносилось в течение 3 лет до момента подачи иска – приложите его копию. |

| 16. Копия свидетельств о рождении детей | Для родителей, усыновителей, опекунов. |

| 17. Прочие документы, подтверждающие обосновать требований заявителя | – |

| 18. Квитанция об уплате госпошлины | – |

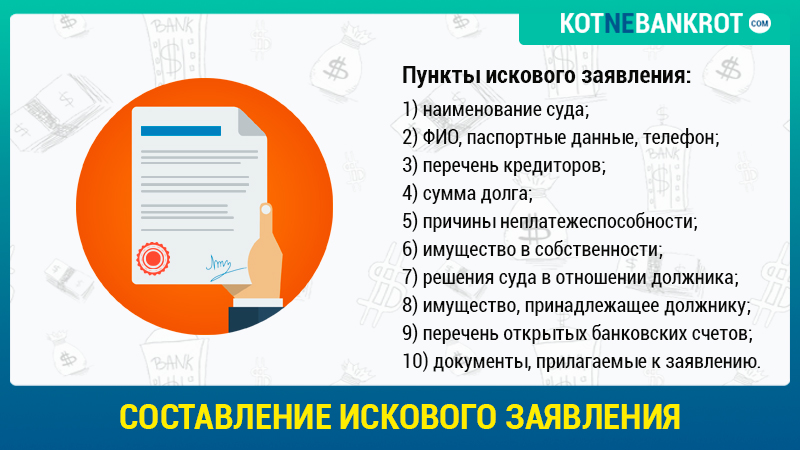

ШАГ 2: Составляем правильное заявление

В исковом заявлении по порядку указываем следующие сведения:

- Наименование суда.

- ФИО, паспортные данные, дату рождения, место жительства и регистрации, контактный телефон заявителя.

- Перечень кредиторов. Тут следует припомнить всех, поскольку после прекращения производства по вашему заявлению, кредиторы, указанные в нем, уже не смогут потребовать с вас возвращения долга.

- Общий размер задолженности. Отдельно необходимо указать долги по обязательным платежам и по возмещению вреда здоровью.

- Причины возникновения неплатежеспособности.

- Решения суда в отношении должника, по которым открыты исполнительные производства.

- Имущество, принадлежащее должнику на праве собственности, в том числе – ипотечное.

- Перечень открытых на имя неплатежеспособного лица банковских счетов, в том числе – за пределами РФ.

- Название саморегулируемой организации арбитражных управляющих, которой будет доверено право назначить финансового управляющего по данному делу.

- Документы, прилагаемые к заявлению.

При составлении иска руководствуйтесь требованиями ст. 125 АПК РФ. Несоответствие им влечет за собой возврат искового заявления для устранения ошибок, а все это — время.

ШАГ 3: Подаем в суд заявление вместе с документами

После того, как вы составили заявление, сформировали пакет документов, направляйтесь в арбитражный суд по месту жительства.

Стоимость подачи иска (госпошлина) – 300 рублей.

Кстати, также можно направить заявление в суд по почте или передать со своим доверенным лицом (тогда еще потребуется приложить к документам нотариально заверенную доверенность).

ШАГ 4: Реализуем решение суда

Точнее даже будет сказать – наблюдаем за реализацией. Дело в том, что суд в зависимости от обстоятельств дела может принять следующие решения по вопросу удовлетворения требований:

- Одобрить план реструктуризации.

- Начать реализацию имущества без предварительной реструктуризации.

- Начать реализацию имущества при невыполнении плана реструктуризации или его отмене.

- Утвердить мировое соглашение, заключенное между должником и кредиторами.

Физическому лицу лучше присутствовать на всех судебных заседаниях и собраниях кредиторов. Таким образом, у него будет больше возможностей защитить свои интересы.

Банкротство физических лиц подразумевает реструктуризацию долга в случаях, когда у должника есть стабильный доход или хотя бы перспективы его появления. Такой критерий довольно субъективен, поэтому в каждом конкретном случае суд выносит индивидуальное решение, учитывая жизненны обстоятельства должника, его личностные и профессиональные характеристики. Если план реструктуризации удастся выполнить уже даже в рамках судебного производства – должник не будет признаваться банкротом.

Если же план не будет выполнен в установленный срок или будет отменен раньше срока – начинается этап реализации имущества. Также он начинается, если изначально применять реструктуризацию нецелесообразно (финансовое положение не позволяет даже понемногу погашать долги).

Имущество реализуется с торгов. Организовывает их финансовый управляющий. Но прежде приставы приходят по месту жительства должника и описывает все видимое имущество. В этот момент они не должны что-то доказывать: подразумевается, что все находящиеся имущество в жилье должника, принадлежит ему. Если пристав описал «лишнее» — то, что вам не принадлежит, можете обратиться в суд с иском. Такое имущество исключат из описи, если, разумеется, будут доказано, что вещь не ваша. Доказать данный факт можно документально (договоры купли-продажи, чеки, накладные, квитанции), а также – показаниями свидетелей.

ШАГ 5: Завершение процедуры

Решение о признании лица банкротом являет по своей сути документом, который подтверждает, что все меры по удовлетворению требований кредиторов были выполнены, а значит, они больше не вправе Вам их предъявлять. С этого момента Вы «освобождаетесь» от уплаты оставшихся долгов.

Таким образом, банкротство физических лиц – пошаговая инструкция при ее соблюдении помогает избежать ошибок и сделать все вовремя.

Если вам понравился материал и вы хотите узнать больше о банкротстве и других финансовых темах, подпишитесь на нашу рассылку:

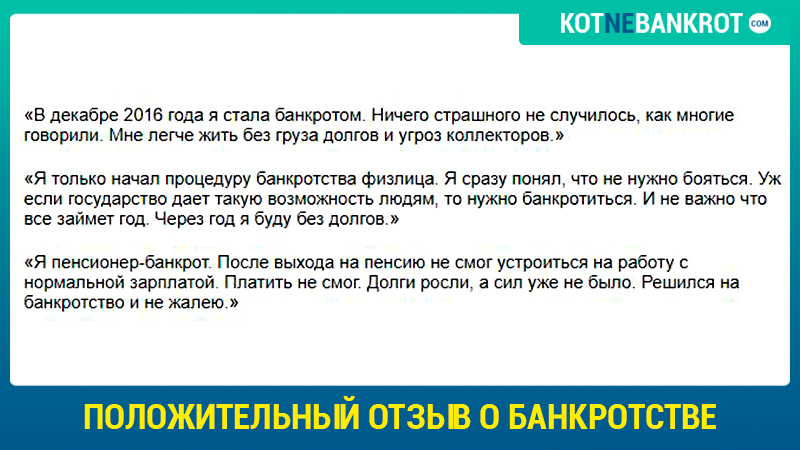

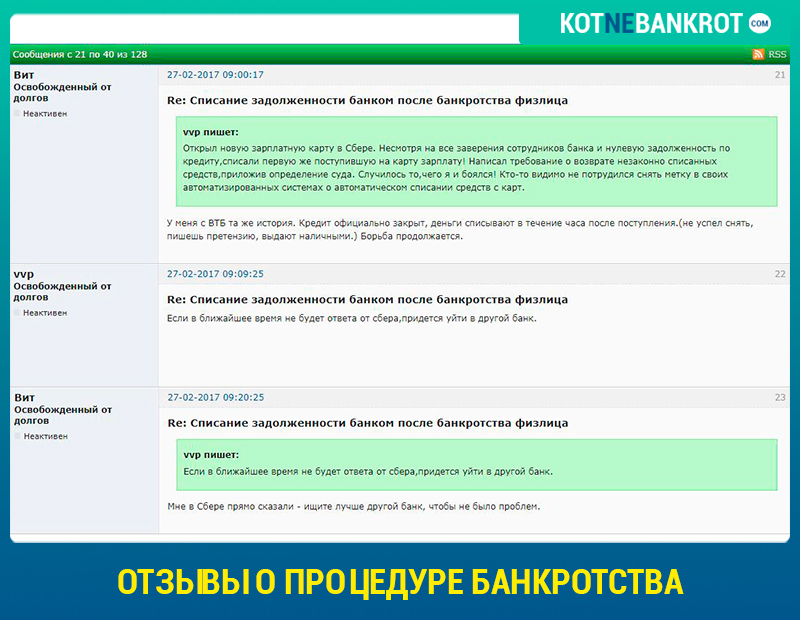

Реальные отзывы прошедших процедуру банкротства

С одной стороны данная процедура снимает долговое бремя и дает возможность вздохнуть свободно. Давайте рассмотрим банкротство физических лиц: отзывы прошедших процедуру!

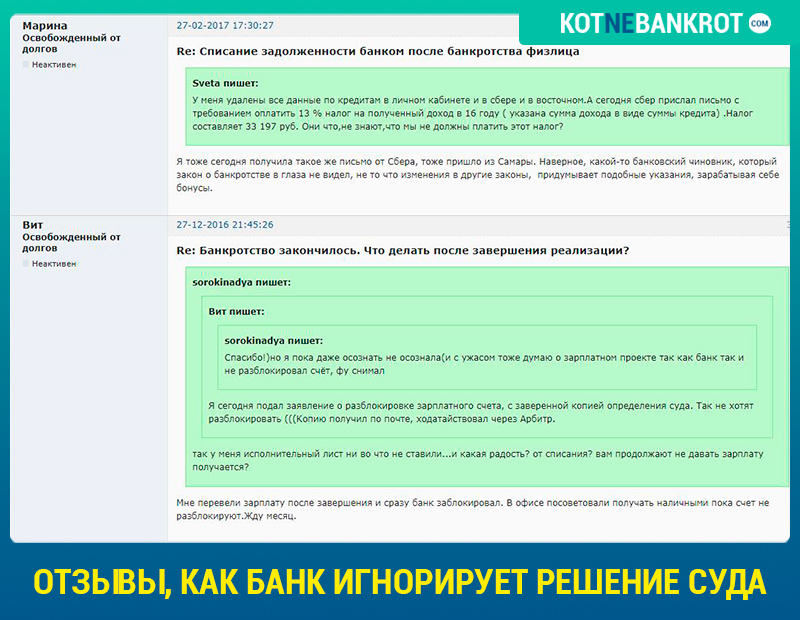

С другой стороны, несовершенство законодательства, «неотработанность» механизма на практике, своеволие некоторых частных структур и игнорирование ими законов приводит к тому, что банкротство физических лиц часто дает «сбои». Отзывы ниже наглядно демонстрируют это:

То есть банки, игнорируя последствия, прописанные в законе, а именно – обнуление всех долгов в случае банкротства физлица, продолжают взимать средства в счет погашения долга, несмотря на вступившее в силу решение суда.

Еще один интересный момент, отражающий банкротство физических лиц: отзывы прошедших процедуру, это то, что с вынесением решения суда – приключения для банкрота не заканчиваются. Оказывается, кредиторы продолжают оставаться «в неведении» относительно случившегося и даже судебные приставы, которые напрямую исполняют все решения суда, продолжают открывать исполнительные производства и взыскивать долги.

То есть будьте готовы к тому, что свой статус, уже подтвержденный судом, еще придется доказывать перед приставами, банками и прочими учреждениями. Оспаривайте, принятые ими решения, если они противоречат закону.

И тем не менее, несмотря на все несовершенства процедуры, все для многих это единственный законный выход выкарабкаться из долговой ямы.

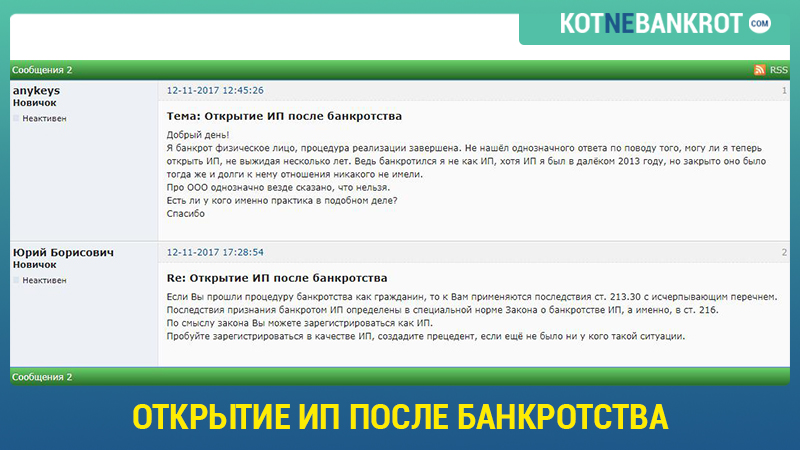

Многие также интересуются, можно ли открыть ИП гражданину, который прошел процедуру банкротства физического лица (не в статусе ИП). Вот, какие отзывы можно прочитать на форумах.

Из этого следует вывод, что законом не предусмотрены никакие ограничения на счет регистрации ИП после банкротства.

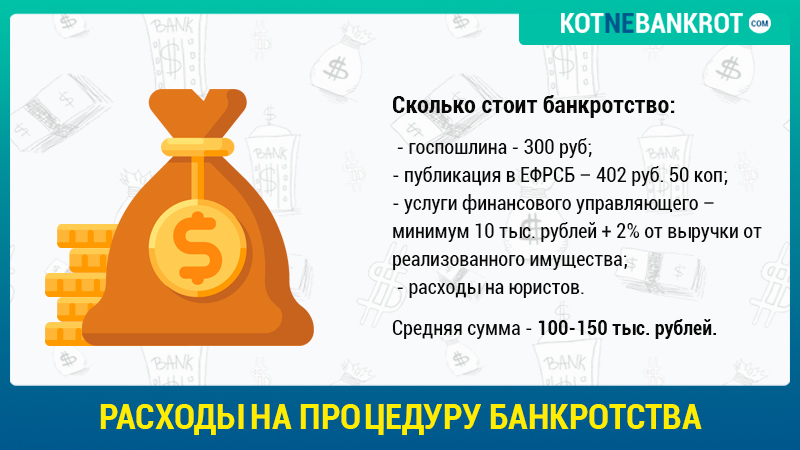

Расходы на процедуру банкротства

Как бы это ни парадоксально звучало, но банкроту придется платить за свое банкротство, при этом, немалые деньги.

Сколько будет стоить банкротство физических лиц:

- Госпошлина — 300 руб.

- Публикация в ЕФРСБ – 402 руб. 50 коп.

- Услуги финансового управляющего – минимум 10 тыс. рублей + 2% от выручки от удовлетворенных требований или реализованного имущества.

- Если обращается к юристам за помощью в оформлении документов – учитывайте и их вознаграждение.

В общей сложности реально процедура банкротства обходится в 100-150 тыс. рублей. Возможно, если общая сумма долгов немного превышает 500 тыс .рублей, затеваться физическому лицу с банкротством и не стоит.

Подробнее о стоимости процедуры банкротства:

При этом банкротство физических лиц в 2018 году обходится гораздо дешевле, чем в 2015-2016 годах. Так, госпошлина до конца 2016 года составляла 6000 рублей! А сейчас – в 10 раз меньше.

Правом на банкротство не следует злоупотреблять.

В УК РФ есть даже отдельная статья 197, которое предусматривает следующее наказание:

- Штраф — от 100 тыс. до 300 тыс. руб. либо в размере дохода за период от одного до двух лет.

- Принудительные работы – на срок до 5 лет.

- Лишение свободы – на срок до 6 лет вместе со штрафом в размере до 80 тыс. рублей или дохода за полгода либо без такового.

Однако осуждение по такой статье возможно, только если фиктивное банкротство повлекло за собой крупный ущерб, а именно – на сумму более 2 млн. 250 тыс. рублей.

Заключение

В итоге, банкротство физических лиц не так уж страшно, как видите, если говорить именно о юридическом аспекте этого статуса. Оно представляет собой своего рода броню от нападок кредиторов и коллекторов, помогая физическому лицу восстановить свою платежеспособность с наименьшими потерями.

Также рекомендуем почитать